Достиг ли пика золота, и сможет ли серебро сохранить свои позиции?

Дата публикации:

2025-05-28

Интерпретация причин пика золота и серебра.

Старая поговорка гласит: Антиквариат в процветающие времена, золото в трудные! Мало кто обращает внимание на стоимость антиквариата, переведенную в золото, но золото остается в центре внимания всех. По состоянию на закрытие сегодняшних торгов, фьючерсы на золото упали ниже 740, интересно, каково это - тем, кто сел на борт по высокой цене, качаться на холодном ветру выше 800 метров...

Ранее серебро, также драгоценный металл, хотя и не столь популярный, как золото, также показало значительный рост. Однако способность серебра выступать в качестве безопасной гавани (промышленные характеристики до 58%) не так высока, как у золота. После роста золота серебро не последовало за ним, а вместо этого консолидировалось на высоком уровне. Теперь, когда золото достигло пика и падает, серебро также пробило свой уровень, и мимолетная мечта о золоте и серебре в трудные времена подошла к концу...

Как твердые валюты, золото и серебро, особенно золото, почему они изменили курс, несмотря на сильный оптимизм нескольких иностранных инвестиционных банков, таких как Goldman Sachs? Я считаю, что есть несколько причин:

1. Охлаждение неприятия риска.

Прогресс в торговых переговорах между Китаем и США: переговоры высокого уровня между Китаем и США послали позитивные сигналы, уменьшив опасения рынка по поводу глобального торгового трения, и капитал перетекает из таких безопасных активов, как золото, в рискованные активы.

Смягчение геополитических рисков: российско-украинский конфликт и ситуация на Ближнем Востоке (например, конфликт между Израилем и повстанцами-хуситами в Йемене) в краткосрочной перспективе ослабли, ослабив спрос на золото как безопасную гавань.

2. Изменения в ожиданиях политики Федеральной резервной системы.

Отложенные ожидания снижения ставки: председатель Федеральной резервной системы Пауэлл в последнее время был осторожен в своих заявлениях, не давая четких сигналов о снижении ставки, уменьшая ставки рынка на снижение ставки в сентябре, укрепляя индекс доллара США и подавляя цены на золото.

Рост доходности казначейских облигаций США: по мере укрепления рыночных ожиданий сохранения Федеральной резервной системой высоких процентных ставок доходность казначейских облигаций США выросла, увеличив альтернативные издержки владения золотом (активом без процентов).

3. Укрепление доллара США.

Индекс доллара США недавно восстановился (например, рост на 0,6% 8 мая), что сделало золото, цена которого указана в долларах США, более дорогим для международных инвесторов и подавило покупки.

4. Техническая коррекция и фиксация прибыли.

После того, как золото достигло рекордного максимума в 3509,9 долларов за унцию 22 апреля, некоторые инвесторы решили зафиксировать прибыль, что привело к краткосрочному давлению на продажу.

- Биржи повышают требования к марже (например, корректировка комиссий за фьючерсы на золото Шанхайской фьючерсной биржей), подавляя спекулятивные сделки.

Почему серебро следовало за ростом только тогда, когда цены на золото резко выросли ранее?

Я считаю, что это также вопрос, который многие неинформированные розничные инвесторы хотят задать, и я объясню это здесь:

1. Прежде всего, как инструмент безопасной гавани, золото явно предпочтительнее серебра.

Золото, как традиционный актив-убежище, с большей вероятностью привлечет приток капитала во время глобальных геополитических потрясений (таких как российско-украинский конфликт, ситуация на Ближнем Востоке) и экономической неопределенности (таких как колебания политики Федеральной резервной системы, кризис государственного долга США).

Серебро, **хотя и обладает свойствами безопасной гавани, имеет более высокую долю промышленного спроса (около 58%), поэтому, когда рынок обеспокоен промышленным спросом (например, тарифная политика, влияющая на производство), привлекательность серебра как безопасной гавани ослабевает.

2. Во-вторых, волна покупок золота центральными банками подняла цены на золото, в то время как серебро не имеет такой поддержки.

Глобальные центральные банки продолжают увеличивать свои запасы золота (например, более 1000 тонн покупок золота в год с 2022 по 2024 год), повышая цены на золото.

Однако серебро не было массово зарезервировано центральными банками и не имеет аналогичной официальной поддержки спроса, поэтому оно не смогло расти вместе с золотом.

3. Слабый промышленный спрос ограничивает цены на серебро.

Золото имеет меньшее промышленное применение (всего около 10%), и его цена в основном определяется инвестиционным и резервным спросом.

Промышленный спрос на серебро (фотовольтаика, электроника, автомобили и т. д.) страдает от глобального экономического спада и сокращения индекса PMI в обрабатывающей промышленности, что заставляет рынок проявлять осторожность в отношении будущего роста спроса.

Несмотря на долгосрочный рост фотоэлектрической промышленности, краткосрочные технологии «обессеребривания» (например, уменьшение количества серебряной пасты, используемой в фотоэлектрических элементах) также подавили спрос на серебро.

4. Соотношение золото-серебро (Gold/Silver Ratio) находится на историческом максимуме.

Текущее соотношение золото-серебро превысило 105, что значительно выше исторического среднего значения (50-80), указывая на то, что серебро сильно недооценено по отношению к золоту.

Теоретически высокое соотношение золото-серебро может вызвать отскок серебра, но рынок в последнее время предпочитает золото, в результате чего серебро не может идти в ногу.

5. Рыночная ликвидность и поток спекулятивных средств.

Рынок золота обладает большей ликвидностью, и институциональные инвесторы (такие как ETF, хедж-фонды) более склонны выделять золото, повышая его цену.

Рынок серебра меньше и больше подвержен количественному трейдингу, с резкими краткосрочными колебаниями, но ему не хватает устойчивого притока капитала.

Технический анализ рыночных тенденций.

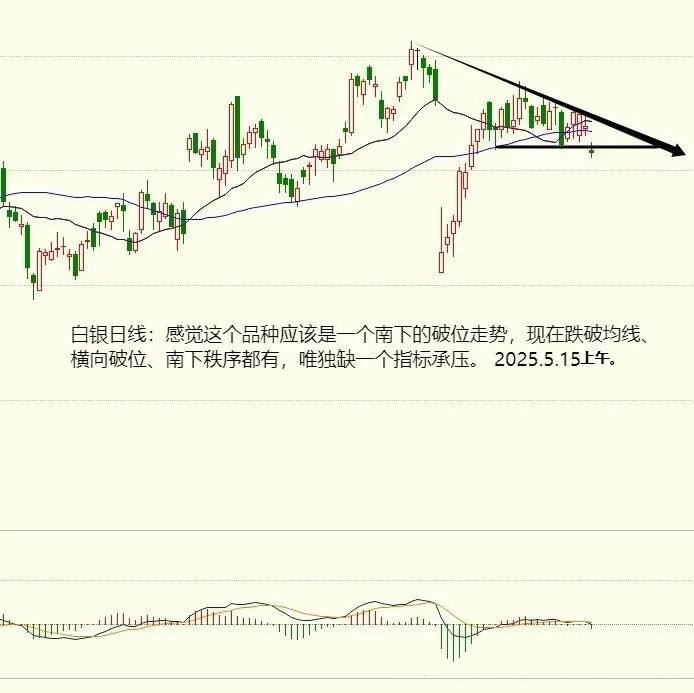

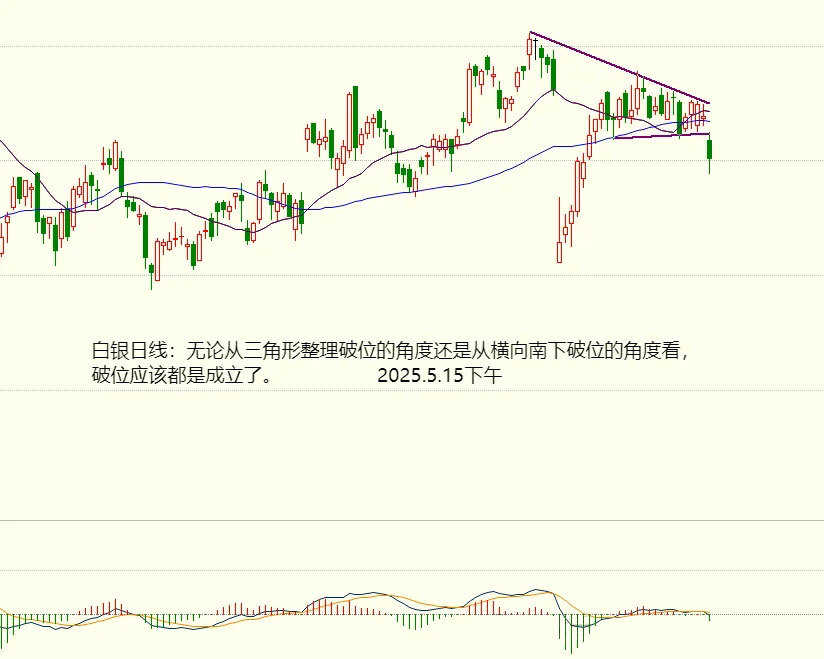

Рыночное резюме: Вечером 14 мая, под влиянием резкого падения серебра в США на зарубежном рынке, внутреннее серебро открылось с гэпом вниз, и рынок показал технический пробой. Цена открылась ниже и двигалась вниз в течение всего дня, в конечном итоге закрывшись средней негативной свечой.

Наш вывод: Когда золото резко выросло ранее, серебро было сдержано своими промышленными характеристиками, и рост был меньше, чем ожидалось. В настоящее время оно страдает от ослабления торгового трения между Китаем и США и восстановления отечественной промышленности, и спад также меньше, чем у золота. Что касается будущей тенденции, я лично склоняюсь к дальнейшему снижению, потому что с точки зрения технического анализа, пробой есть пробой, и в настоящее время медведи определенно в восходящем тренде...

Приложение: Три крупнейшие в мире страны-производители серебра.

1. Мексика

Производство: Мексика является крупнейшим в мире производителем чистого серебра, объем производства которого значительно превышает объем производства других стран.

Статус: Мексика владеет крупнейшей в мире серебряной компанией - Fresnillo, и одним из двух крупнейших в мире серебряных рудников.

2. Китай

Производство: Производство серебра в Китае занимает второе место среди десяти крупнейших в мире стран-производителей серебра.

Характеристики: Производство серебра в Китае в основном является побочным продуктом других металлов, таких как плавка меди, свинца и цинка, что дает большое количество серебра.

III. Перу

Добыча: Перу занимает третье место в мире по добыче серебра.

Запасы: Перу обладает крупнейшими в мире разведанными запасами серебра, поэтому потенциал его серебродобывающей промышленности огромен.

Крупные рудники: Большая часть физической добычи серебра в Перу приходится на рудник Антамина, который является производителем серебряных слитков, но в первую очередь это медный рудник, где серебро является побочным продуктом.

Связанная информация

Представительство "Чэньпин" в Москве

Тел.: +7 925 133-30-89 (Ван Лицзюнь)

Email: moscow.office@chpmining.com

Адрес: 123112, г. Москва, Пресненская наб., д. 12, помещение 17/12

Мобильный сайт