Концентрат меди TC продолжает дешеветь, при этом впервые в переговорах о долгосрочных контрактах на полгода были зафиксированы отрицательные платы за переработку.

Дата публикации:

2025-05-28

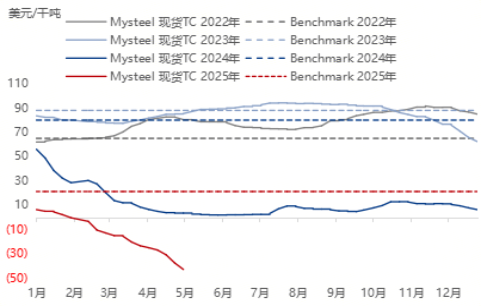

По состоянию на 27 мая 2025 года, стандартный индекс TC для чистого медного концентрата составлял от -42,4 до -44,25 долларов США за сухую метрическую тонну, со среднемесячным значением -43 доллара США за сухую метрическую тонну, что на 30,3% меньше по сравнению с предыдущим месяцем и на 2054,5% меньше по сравнению с аналогичным периодом прошлого года.

По состоянию на 27 мая 2025 года, стандартный индекс TC для чистого медного концентрата составлял от -42,4 до -44,25 долларов США за сухую метрическую тонну, со среднемесячным значением -43 доллара США за сухую метрическую тонну, что на 30,3% меньше по сравнению с предыдущим месяцем и на 2054,5% меньше по сравнению с аналогичным периодом прошлого года. Спотовая цена чистого медного концентрата (25%) составляла 2491-2544 долларов США за сухую метрическую тонну, со средней ценой 2511 долларов США за сухую метрическую тонну, что на 3,3% больше по сравнению с предыдущим месяцем и на 3,5% меньше по сравнению с аналогичным периодом прошлого года.

В мае на спотовом рынке медного концентрата сохранилась слабая тенденция апреля, TC оставался под давлением, а на рынке преобладали ожидания и выжидательная позиция.

Под влиянием торгов BHP и других рудников TC упал до диапазона от -40 до -45 долларов США за сухую метрическую тонну. TC оставался под давлением, а на рынке сохранялась выжидательная позиция. После праздников цена TC в сделках между трейдерами и НПЗ составляла -42 доллара, а цена TC в сделках между трейдерами и северными НПЗ - -43 доллара; цена TC в сделках между трейдерами и НПЗ составляла -44 доллара; в середине месяца торги BHP по 10 000 тонн медного концентрата в июне завершились на уровне -80 долларов, а Anglo American Resources заключила двухлетнюю сделку на 40 000 тонн. Партия 2025 года была ограничена на уровне -80 долларов, а партия 2026 года продавалась по цене -40 долларов. В конце месяца цена предложения BHP на поставки в июле для металлургических заводов составляла -45 долларов, а цена сделки на поставки в июне с ценовым периодом M+5 составляла -41 доллар. Цена сделки на смешанную руду составляла от -37 до -38 долларов США за сухую метрическую тонну. 26 мая Antofagasta и китайские металлургические заводы провели переговоры в середине года, предложив первоначальное предложение TC -15 долларов США за сухую метрическую тонну и RC -1,5 цента за фунт. Плата за переработку по подписанному годовому соглашению 2025 года снизилась на 73,4% до 21,25 долларов США за тонну по сравнению с 2024 годом, установив новый минимум. Расхождение между покупателями и продавцами увеличилось: трейдеры неохотно продавали из-за оптимистичных ожиданий, в то время как металлургические заводы неохотно принимали товары из-за ограничений по стоимости, что привело к сокращению спотовых сделок.

Металлургические заводы: TC долгое время находился в отрицательном диапазоне, что снижало рентабельность металлургических заводов. Некоторые металлургические заводы заявили, что цена TC ниже -40 долларов США неприемлема. В качестве побочного продукта плавки цена серной кислоты в настоящее время стабильна, но ее ценовое влияние на рынок медного концентрата слабое.

Трейдеры: товары на июнь в основном распроданы, цена предложения BHP стала важной ориентиром для рыночных сделок, а реальные сделки редки и колеблются около средней отметки в -40 долларов.

В мае 2025 года на спотовом рынке медного концентрата сохранялось давление на TC, центр цен сместился вниз, рыночные сделки были вялыми, а участники рынка придерживались выжидательной позиции. Несмотря на незначительный рост спотовых цен, снижение TC компенсировало часть прироста, усилив ценовое давление на металлургические заводы. Цена TC может колебаться в районе низких -40 долларов, а результаты торгов BHP и ход переговоров по долгосрочному контракту Antofagasta будут ключевыми факторами влияния. После первого раунда торгов по шестимесячным переговорам о долгосрочном контракте,

Цены на медный концентрат 2022-2025

Внутренние рудники:

По состоянию на 27 мая 2025 года коэффициент цены для медного концентрата 20% сортности составлял 94,1%, что на 1,13 процентных пункта больше по сравнению с аналогичным периодом прошлого года, а средняя спотовая цена составляла 14532 юаня/сухую метрическую тонну, что на 1,39% меньше по сравнению с предыдущим месяцем; коэффициент цены для медного концентрата 23% сортности составлял 96,6%, что на 1,13 процентных пункта больше по сравнению с аналогичным периодом прошлого года, а средняя спотовая цена составляла 17156 юаня/сухую метрическую тонну, что на 1,39% меньше по сравнению с предыдущим месяцем.

Активность на внутреннем спотовом рынке рудников была относительно стабильной. Внутренние рудники в основном выполняли долгосрочные контракты, а частота спотовых закупок была невысокой. Коэффициент цены оставался высоким в течение многих недель. На фоне напряженного предложения сырья и жесткого спроса металлургических заводов на внутренние рудники, несмотря на низкую частоту спотовых закупок, стабильное выполнение долгосрочных контрактов поддерживало рыночную активность. Настроения покупателей среди металлургических заводов были осторожными, но некоторые горнодобывающие компании заявили о планах увеличить спотовую торговлю в более поздний период, что может свидетельствовать о постепенном улучшении рыночной ликвидности.

Напряженная ситуация с поставками импортного медного концентрата не ослабла, а внутренние рудники стали важным дополнительным источником для металлургических заводов. Участники рынка отметили, что диапазон котировок коэффициента цены для внутренних рудников на спотовом рынке был большим и хаотичным, а некоторые высококачественные рудники имели более высокие коэффициенты предложений.

Сохранение низкого уровня платы за переработку импортных рудников (TC/RC) побудило металлургические заводы увеличить долю закупок внутренних рудников. В последнее время объем импортных и внутренних рассеянных товаров увеличился, но общее предложение остается напряженным, и некоторые участники рынка планируют повысить спотовый коэффициент цены.

Настроения покупателей среди металлургических заводов осторожные, в основном выполняются долгосрочные контракты, но некоторые горнодобывающие компании ожидают увеличения спотовой торговли в будущем, что может быть связано с уровнем запасов сырья и корректировкой производственных планов.

Отчет об оценке воздействия на окружающую среду проекта по расширению на 900 000 тонн медного, свинцового и цинкового рудника Синьчжуан в Ифэне компании Jiangxi Yifeng Wanguo Mining Co., Ltd. подлежит публичному объявлению. Цель строительства рудника составляет 1 млн тонн/год, а нынешний масштаб добычи и обогащения достиг 600 000 тонн/год. Это расширение до 900 000 тонн/год может увеличить долгосрочный потенциал предложения.

Ожидается, что коэффициент цены в краткосрочной перспективе останется стабильным на высоком уровне, что поддерживается напряженным предложением и низкой платой за переработку импортных рудников. Некоторые участники рынка планируют повысить спотовый коэффициент цены, что может привести к постепенному сближению диапазона котировок. Если напряженная ситуация с глобальным предложением медного концентрата не улучшится, коэффициент цены на внутренние рудники может оставаться высоким в течение длительного времени.

Предложение:

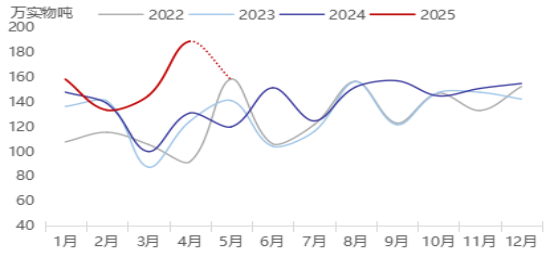

Глобальные поставки медного концентрата в апреле 2025 года составили 3,757 млн тонн, что на 18% меньше по сравнению с предыдущим месяцем и на 5% меньше по сравнению с аналогичным периодом прошлого года. По сравнению с предыдущим месяцем поставки значительно сократились, причем наиболее значительное сокращение наблюдалось в Чили. По сравнению с аналогичным периодом прошлого года, за исключением снижения поставок из Чили, поставки из большинства других стран увеличились, причем наиболее значительный рост наблюдался в Турции и Канаде.

В апреле 2025 года поставки медного концентрата из Чили составили 1,048 млн тонн, что на 28% меньше по сравнению с предыдущим месяцем и на 26% меньше по сравнению с аналогичным периодом прошлого года. По сравнению с предыдущим месяцем поставки значительно сократились. За исключением увеличения поставок из портов Мехильонес и Калета Колосо, поставки из других портов сократились. Калета Колосо и Мехильонес увеличились на 17 000 и 63 000 тонн соответственно, в то время как Пуэрто Патаче сократился наиболее значительно, на 163 000 тонн, за ним следует сокращение на 85 000 тонн в порту Кальдера. По сравнению с аналогичным периодом прошлого года поставки из нескольких портов сократились, в основном из-за значительного сокращения поставок из портов Кинтеро, Пуэрто Патаче, Калета Колосо и Мичилья, на 125 000, 84 000, 51 000 и 37 000 тонн соответственно, в то время как Мехильонес значительно увеличился, на 126 000 тонн.

С января по апрель 2025 года совокупные поставки медного концентрата из Чили составили 5,123 млн тонн, что на 14,6% больше по сравнению с аналогичным периодом прошлого года. По сравнению с аналогичным периодом прошлого года, за исключением снижения совокупных поставок из портов Антофагаста и Пуэрто-Патаче, совокупные поставки из других портов увеличились. Совокупные поставки из порта Антофагаста снизились на 82 000 тонн по сравнению с аналогичным периодом прошлого года. Наиболее значительный рост наблюдался в порту Мехильонес, где прирост составил 289 000 тонн по сравнению с аналогичным периодом прошлого года.

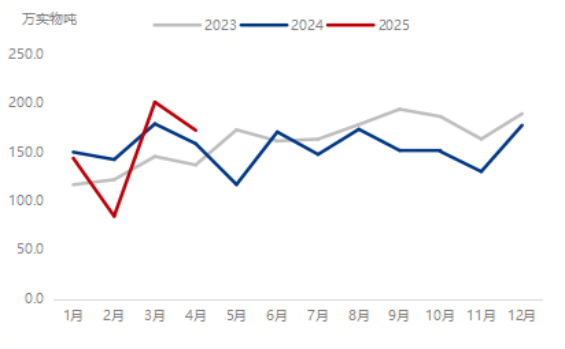

В марте 2025 года поставки медного концентрата из Перу составили 987 000 тонн, что на 11% меньше, чем в предыдущем месяце, и на 4% больше, чем год назад. Поставки из порта Кальяо увеличились на 118 000 тонн в месячном исчислении и на 203 000 тонн в годовом исчислении; поставки из порта Пунта-Лобос уменьшились на 179 000 тонн в месячном исчислении и увеличились на 120 000 тонн в годовом исчислении; поставки из порта Ило уменьшились на 93 000 тонн в месячном исчислении и увеличились на 64 000 тонн в годовом исчислении; поставки из порта Матарани увеличились на 32 000 тонн в месячном исчислении и уменьшились на 305 000 тонн в годовом исчислении.

С января по апрель 2025 года совокупные поставки медного концентрата из Перу достигли 4,203 млн тонн, что на 11,3% больше по сравнению с аналогичным периодом прошлого года. По сравнению с аналогичным периодом прошлого года, во всех портах, кроме Матарани, наблюдался рост совокупных поставок. Совокупные поставки из порта Матарани снизились на 1,278 млн тонн по сравнению с аналогичным периодом прошлого года. Наиболее значительный рост наблюдался в порту Пунта-Лобос, где прирост составил 984 000 тонн по сравнению с аналогичным периодом прошлого года, в то время как в портах Кальяо и Ило прирост составил 388 000 тонн и 331 000 тонн соответственно.

Мировые поставки медного концентрата

Статистика показывает, что в апреле 2025 года фактическое поступление медного концентрата в 17 китайских портов составило 2,726 млн тонн, что на 21,3% больше по сравнению с предыдущим месяцем и на 27,7% больше по сравнению с аналогичным периодом прошлого года. Фактический объем поступлений в этом месяце значительно превысил первоначальный план, особенно в Фанчэнгане, где он превысил план на 250 000 тонн, за ним следует Чжанцзяган с увеличением на 100 000 тонн, в то время как порт Тяньцзинь снизил объем на 40 000 тонн по сравнению с первоначальным планом. По сравнению с предыдущим месяцем, во многих портах наблюдалось значительное увеличение фактических поступлений, особенно в портах Фанчэнган, Чжанцзяган и Нанкин.

(Исходные данные: В апреле 2025 года фактическое поступление медного концентрата в 14 китайских портов составило 2,196 млн тонн, что на 23,0% больше по сравнению с предыдущим месяцем и на 29,0% больше по сравнению с аналогичным периодом прошлого года. В апреле 2025 года фактическое поступление медного концентрата в 7 китайских портов составило 1,89 млн тонн, что на 30,3% меньше по сравнению с предыдущим месяцем и на 44,2% меньше по сравнению с аналогичным периодом прошлого года.)

Статистика показывает, что расчетное поступление медного концентрата в 17 китайских портов в мае 2025 года составит 2,3 млн тонн, что на 15,6% меньше по сравнению с предыдущим месяцем и на 14,9% больше по сравнению с аналогичным периодом прошлого года. Оценочный объем поступлений во многие порты в мае снизился по сравнению с апрелем, со значительным снижением, наблюдаемым в крупных портах, таких как Фанчэнган, Чжанцзяган и Нанкин. (Исходные данные: Оценочное поступление медного концентрата в 14 китайских портов в мае 2025 года составляет 1,86 млн тонн, что на 15,3% меньше по сравнению с предыдущим месяцем и на 16,1% больше по сравнению с аналогичным периодом прошлого года. Оценочное поступление медного концентрата в 7 китайских портов в мае 2025 года составляет 1,58 млн тонн, что на 16,4% меньше по сравнению с предыдущим месяцем и на 31,7% больше по сравнению с аналогичным периодом прошлого года.)

Поступления медного концентрата в 7 китайских портов

Спрос:

В апреле 2025 года производство меди из руды в Китае составило 745 000 тонн, что на 0,72% больше по сравнению с предыдущим месяцем и на 16,97% больше по сравнению с аналогичным периодом прошлого года. Разница между производством рафинированной меди и меди из руды в Китае в апреле составила 364 000 тонн, что на 6,6% меньше по сравнению с предыдущим месяцем и на 13,1% больше по сравнению с аналогичным периодом прошлого года. С января по апрель 2025 года общий объем производства меди из руды в Китае составил 3,067 млн тонн, что на 7,7% больше по сравнению с аналогичным периодом прошлого года; разница между производством рафинированной меди и меди из руды в Китае составила 1,271 млн тонн, что на 21,1% больше по сравнению с аналогичным периодом прошлого года. Пять отечественных плавильных заводов прошли техническое обслуживание в апреле; в остальном плавильные заводы в основном работали по плану. Хотя TC упал до низшей точки, плавильные заводы в целом закупают сырье по плану. Отечественный плавильный завод заявил: "Даже при текущей цене мы должны покупать товары, при этом гарантируется определенный объем долгосрочных заказов, а благоприятный рынок побочных продуктов может компенсировать отрицательную плату за переработку". Хотя некоторые малые плавильные заводы увеличили ввод различных материалов и холодных материалов, общее влияние на объем производства ограничено.

Оценочное производство меди из руды в Китае в мае 2025 года составляет 761 000 тонн, что на 2,1% больше по сравнению с предыдущим месяцем и на 14,2% больше по сравнению с аналогичным периодом прошлого года. С января по май 2025 года оценочное производство меди из руды в Китае составляет 3,828 млн тонн, что на 8,9% больше по сравнению с аналогичным периодом прошлого года; разница между производством рафинированной меди и меди из руды в Китае составляет 1,636 млн тонн, что на 19,8% больше по сравнению с аналогичным периодом прошлого года. Ожидается, что три компании пройдут техническое обслуживание в мае, а компании, которые прошли техническое обслуживание ранее, в основном планируют возобновить производство. С другой стороны, увеличение импорта медного концентрата обеспечивает сырьевую поддержку для производства на плавильных заводах, и ожидается, что объем производства увеличится в мае.

Связанная информация

Представительство "Чэньпин" в Москве

Тел.: +7 925 133-30-89 (Ван Лицзюнь)

Email: moscow.office@chpmining.com

Адрес: 123112, г. Москва, Пресненская наб., д. 12, помещение 17/12

Мобильный сайт